《高频因子的现实与幻想》(海通)

0 研报背景

分享这篇研报的出发点是本人刚开始接触高频因子和策略,于是选择了一篇综述性质的研报,用来熟悉高频数据是如何构建成为因子的,同时也作为每日研报分享系列的第一篇,为之后的分享和研究打开思路。

文章主要介绍了一些利用Level2数据构建的高频因子,应该是一些老生常谈的内容,然后把因子放在已有的策略上进行了增强,业绩虽然相较于原来的策略有所提高,但是并不是我想要的高频策略。

1 样本数据(2013年1月-2020年6月)

- 行情数据:Level2行情数据、指数行情数据

2 策略逻辑

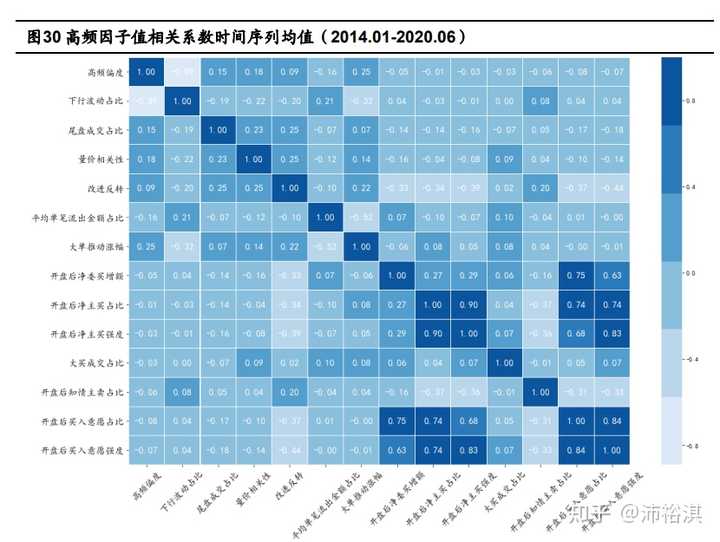

报告基于分钟频、tick、逐笔数据构建了上图中的14种高频因子,这些因子均具有较为稳健的业绩表现,因此可以通过多种方式为已有策略做增强。例如,在个股收益预测模型直接加入高频因子,利用高频因子剔除空头个股等。

3 策略构建

- 第一种:在多因子模型或其他收益预测模型中引入高频因子。

- 第二种:如果直接引入高频因子效果不好,则将高频因子转化为哑变量,例如后5%为1,其余为0,并在收益预测模型中进行剔除。

- 第三种:在最后的最优组合中,剔除高频因子空头组合的股票。

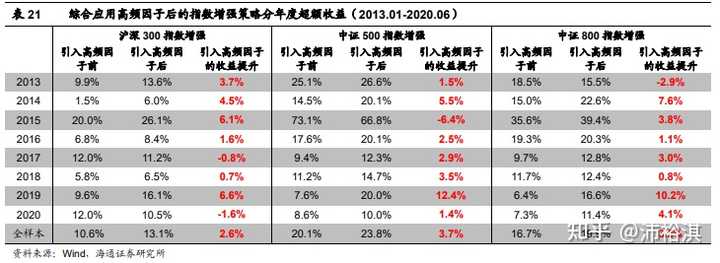

4 策略表现

文章来源于互联网:高频交易都有哪些著名的算法?